Zavedení 55% cel na čínské zboží prezidentem Donaldem Trumpem přichází v době, kdy globální obchodní vztahy čelí napětí a nejistotě.

Abychom porozuměli dopadu těchto opatření, je nutné vrátit se do 70. let, kdy probíhalo tzv. tokijské kolo obchodních jednání. V té době Spojené státy, jako dominantní výrobní velmoc, usilovaly o obnovu světového hospodářství a byly ochotny obětovat část své výrobní základny výměnou za přístup na zahraniční trhy, zejména pro zemědělské produkty.

Místo vývozu amerických automobilů do Evropy se USA rozhodly investovat do lokální výroby – například automobilky Ford (F) ve Velké Británii a GM (GM) s Opelem v Německu. Čína tehdy ještě nebyla součástí mezinárodního obchodního systému. Klíčovým hráčem v oblasti vývozu průmyslového zboží v Asii byl Tchaj-wan, jehož údaje později v obchodních statistikách splynuly do kategorie „Asie, jinde nespecifikovaná“.

Po vstupu Číny do světového obchodního systému byly uplatňovány pravidla nejvyšších výhod (MFN), které umožňovaly jednotné a předvídatelné nastavení cel. Průměrná MFN cla Číny dnes dosahují zhruba 7,4 %, a i když údaje o amerických clech na čínské zboží nejsou přesně srovnatelné, nejsou o mnoho vyšší. Vzájemné obchodování tak dosud probíhalo v relativně vyváženém rámci.

Dnešní jednostranné zvýšení amerických cel na 55 % představuje podle globálních standardů mimořádně vysokou hodnotu. Místo vytváření prostoru pro domácí výrobu takové tarify spíše brání dovozu a zvyšují náklady pro spotřebitele i podniky. V případě, že pro čínské zboží neexistuje žádná domácí náhrada, což je častý případ, dopad je citelný zejména pro malé firmy, které nemají kapitál na předfinancování procleného zboží.

Američtí velkoobchodníci a drobní podnikatelé jsou tak nuceni hradit tyto dodatečné náklady dlouho před tím, než vůbec začnou zboží prodávat. Mnozí z nich to finančně nezvládnou a budou nuceni svou činnost omezit nebo ukončit.

Přestože ministr financí Scott Bessent mluví o vítězstvích v obchodní politice, realita je jiná. Spojené státy měly dosud systém, který podporoval rozmanitou nabídku produktů na trhu a umožňoval jak malým, tak velkým firmám zůstat konkurenceschopné. Nová celní politika tento rovnovážný systém rozvrací a nahrazuje jej nejistotou, v níž není jasné, kam americká ekonomika směřuje.

Jediným vítězem se v tuto chvíli zdá být Čína. Ta nyní může uvalit 10% clo na veškeré americké zboží, tedy víc než dříve umožňovala pravidla MFN. Navíc, vzhledem k americkým restrikcím na export vyspělých technologií, se většina amerického vývozu do Číny omezuje pouze na zemědělské komodity. I zde ale není zaručeno, že si americké firmy dokážou udržet konkurenceschopnost.

Zvláštní pozornost si zaslouží i oblast vzácných zemin, kde neexistuje realistická šance, že by se USA mohly stát soběstačnými jen kvůli celním bariérám. Složitost těžby, chybějící infrastruktura a ekologická rizika znemožňují rychlý přechod k domácí těžbě a zpracování.

Zavedením vysokých cel se Trumpova administrativa snaží nejen omezit závislost na Číně, ale také vytvořit dodatečné příjmy, které mají pomoci financovat dřívější daňové škrty. Ty však převážně zvýhodnily korporace a nejbohatší vrstvy. Naopak nízkopříjmové a střední vrstvy obyvatelstva budou nejvíce zasaženy – levné zboží z Číny bude buď hůře dostupné, nebo výrazně dražší.

V důsledku toho mohou americké domácnosti čelit nárůstu životních nákladů, aniž by za to dostaly jakoukoli kompenzaci v podobě lepší nabídky nebo větší domácí produkce. Akciové trhy, které často reagují na geopolitické kroky pozitivně, zde nemají příliš důvodů k oslavě. Vliv takto tvrdých opatření je spíše negativní a destabilizující.

Zkušenosti z posledního kola světových obchodních jednání, tzv. kola v Dauhá, ukázaly, že cla v rozmezí 1–5 % jsou v moderní ekonomice považována za běžnou „daň z přeshraničního prodeje“. Nejsou zásadní překážkou pro dovoz ani pro konečné ceny. 55% clo je však zásadní odklon od tohoto konsenzu a může se stát brzdou nejen pro dovoz, ale i pro celé logistické řetězce.

Důvodem, proč USA tradičně méně exportují, je velikost jejich domácího trhu. To však neospravedlňuje nastavení tarifního systému, který více slouží politickým zájmům než ekonomické logice. A právě v tom spočívá největší riziko této strategie – místo posílení domácí ekonomiky může vést k jejímu oslabení.

Trumpova 55% cla na čínské zboží jsou opatřením s dalekosáhlými důsledky pro americké firmy i spotřebitele. Místo slibovaného oživení průmyslu přinášejí vyšší náklady, nejistotu a hrozbu poklesu životní úrovně. Ve světě, kde byly nízké tarify považovány za samozřejmost, jde o krok zpět. A ačkoli má politika vysokých cel své politické zastánce, její ekonomický přínos zůstává velmi pochybný.

Британский фунт резко укрепился по отношению к доллару США в понедельник после того, как президент США Дональд Трамп объявил о решении отложить военные действия против Ирана, отметив при этом, что переговоры между странами проходят продуктивно и могут привести к деэскалации конфликта на Ближнем Востоке. Рост фунта был обусловлен снижением геополитических рисков и падением цен на нефть, что оказало давление на доллар.

Ослабление американской валюты отразилось и на динамике долларового индекса (DXY), который снизился на 0,55%. Это дополнительно поддержало курс фунта. Публикация Трампа в социальной сети Truth Social, в которой он назвал переговоры с Тегераном «очень хорошими и продуктивными», способствовала улучшению настроений на глобальных рынках. Тем не менее иранские СМИ опровергли наличие прямых или косвенных контактов между двумя странами.

Несмотря на это противоречие, реакция инвесторов оказалась в целом позитивной: фондовые индексы Уолл-стрит открылись ростом, в то время как нефтяные котировки пошли вниз, что усилило давление на доллар. Глава Международного энергетического агентства (МЭА) Фатих Бироль при этом заявил, что текущий ближневосточный кризис оказывает более мощное воздействие на энергетический рынок, чем оба нефтяных шока 1970-х годов вместе взятые, а также затмевает последствия конфликта между Россией и Украиной для газовых поставок.

На фоне сохраняющейся геополитической неопределенности крупнейшие центральные банки, находящиеся в цикле смягчения монетарной политики, на прошлой неделе сохранили процентные ставки без изменений. Это усилило сомнения относительно возможных последствий конфликта на Ближнем Востоке для мировой экономики. Денежные рынки закладывают умеренную вероятность (около 52%) повышения ключевой ставки Банком Англии на заседании 18 июня. В то же время рынок в США не ожидает снижения ставок Федеральной резервной системы (ФРС) и оценивает вероятность дополнительного ужесточения политики на 5 базисных пунктов на встрече 17 июня.

Представители ФРС по-прежнему внимательно следят за динамикой цен на энергоносители. Глава Федерального резервного банка Чикаго Остен Гулсби отметил, что сохраняет оптимизм относительно возможности снижения ставок к концу 2026 года, но для этого необходимы более веские подтверждения устойчивого снижения инфляции. С его слов, текущие ценовые риски смещаются в сторону ускорения инфляции, а ключевой вопрос заключается в том, сколько времени потребуется, чтобы рост цен на нефть начал оказывать ощутимое влияние на экономику.

В этом контексте управляющий ФРС Стивен Миран подчеркнул, что ведомству не следует принимать решений под влиянием краткосрочных событий, поскольку баланс рисков остаётся неопределённым и сдерживает активные шаги в любых направлениях.

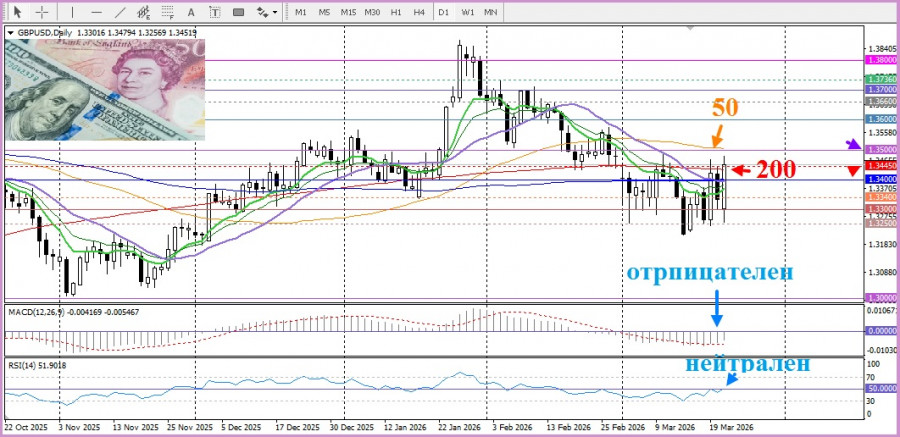

А с технической точки зрения цены пытаются закрепиться выше 200-дневной SMA, если это удастся, то у быков появится шанс. Так же стоит отметить, что индекс относительной силы близок к положительной зоне, указывая на смелость быков. Следующим препятствием окажется круглый уровень 1, 3500, или 50-дневная SMA.

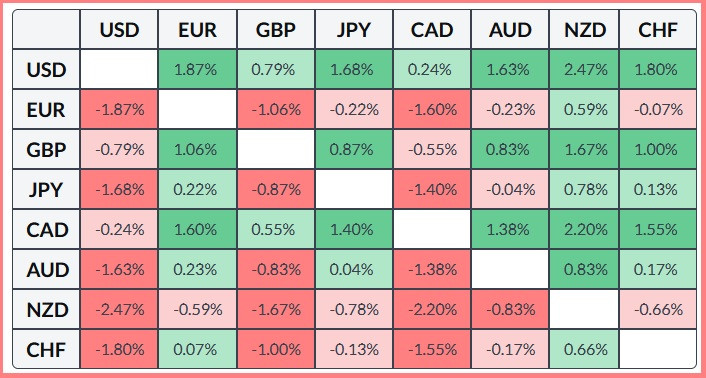

В таблице ниже показано процентное изменение британского фунта по отношению к основным валютам в этом месяце. Британский фунт проявил наибольшую силу по отношению к новозеландскому доллару.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты